[注意]記事内容に誤りがある可能性もあります。必ず公式ページと合わせてご確認ください。特殊なケースなど状況により、記事内容と異なる場合があります。あらかじめご了承ください。

国民年金の追納制度を上手く使い、節税する話を記事にします。

[目次]

1.「追納」とは?

この章の参考URL①:https://www.nenkin.go.jp/service/kokunen/menjo/20150331.html

この章の参考URL②:https://www.nenkin.go.jp/service/kokunen/menjo/20150428.html

国民年金保険料の免除や猶予を受けた場合は対象期間から10年まで遡って保険料を納付できます。これを追納と呼びます。

2.納付した保険料は全額控除

この章の参考URL:https://www.nenkin.go.jp/service/kokunen/menjo/20150331.html

納付した保険料は年末調整、確定申告の際に全額控除されて税金の計算が行われます。

3.課税所得が高くなりそうな年に追納

この章の参考URL:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

課税所得が高くなりそうな年に追納すると効率的に節税できます。

例えば、16000円の保険料を12カ月分追納する場合、192000円になります。

16000円×12カ月=192000円

所得税が10%の場合と40%の場合で期待される節税効果は以下の通りです。

- 所得税が10%の所得帯の場合、19200円の節税効果

- 所得税が40%の所得帯の場合、76800円の節税効果

後者の方が節税効果は高いと言え、課税所得が高くなりそうな年に追納すると節税効果は大きくなります。

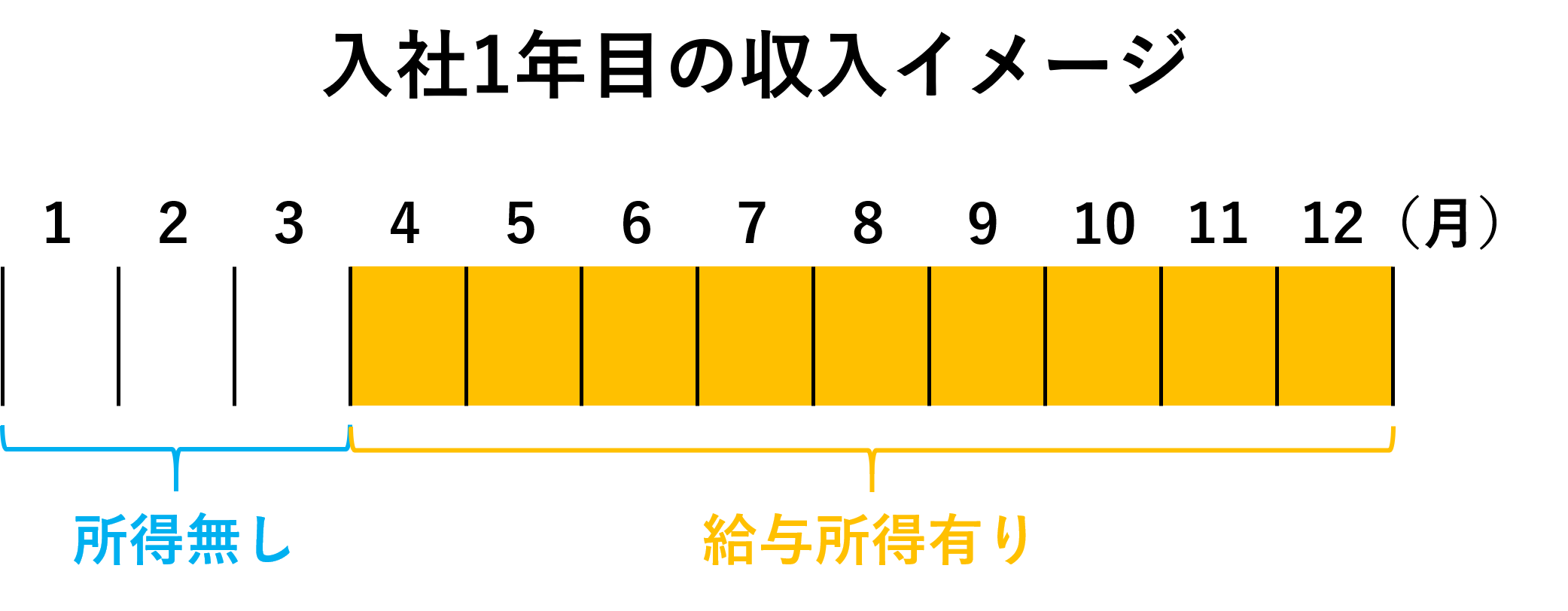

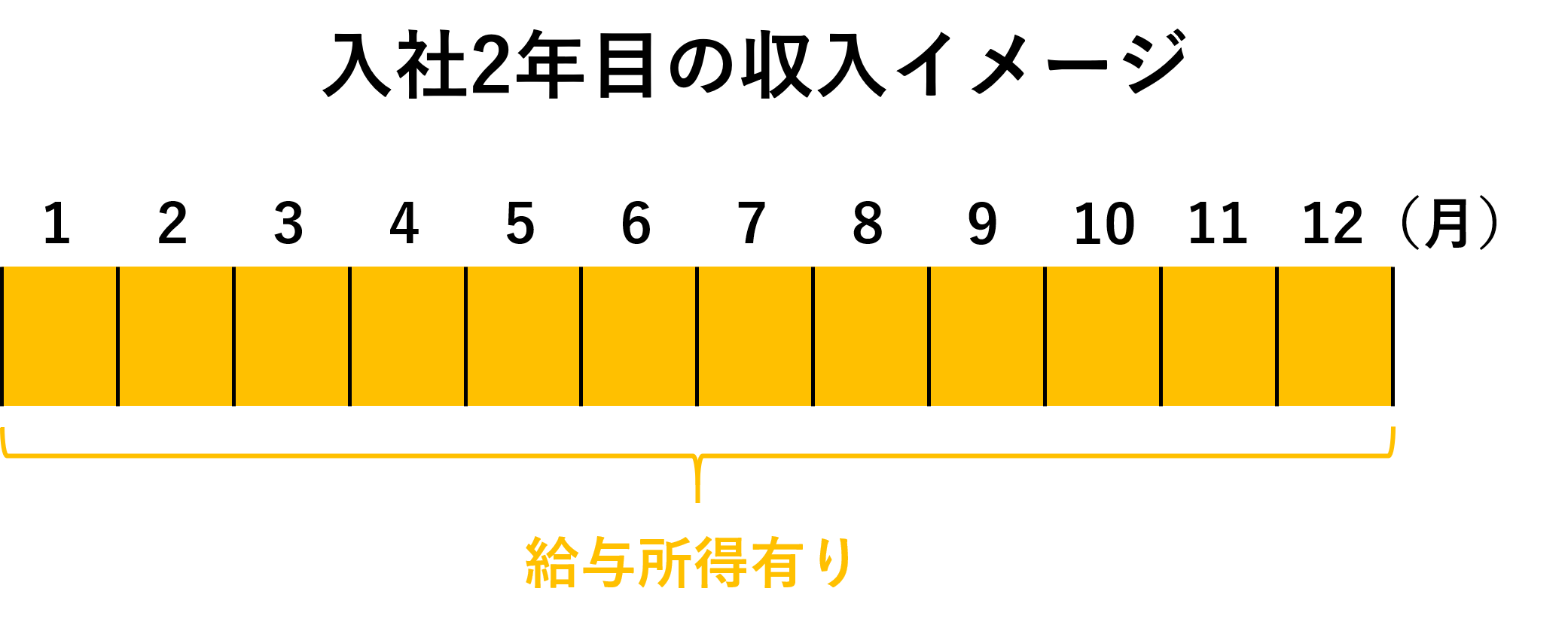

4.新入社員の場合

会社に4月に新入社員として入社する場合、最初の年は所得が低くなりやすいため追納をせず、2年目以降に追納を行った方が節税効果は大きいです。(入社前に大きな収入があるなど、特殊な場合はこの限りではありません。)

5.転職の場合

会社に転職して入社する場合、無収入の空白期間が発生する等によって、1年目の所得が低くなりそうな場合は追納を見送り、2年目に追納を行った方が節税効果は高いです。(特殊な場合はこの限りではありません。)

6.自営業者などの場合

会社員に比べて収入の高低差が発生しやすい自営業者の場合は、年収が低くなる年は追納を見送り、年収が高くなりそうな年にまとめて追納を行った方が節税効果が高いケースが多いです。

今回の記事は以上です。